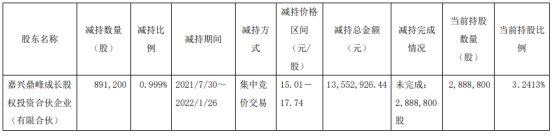

风语筑股东辛浩鹰减持843.92万股 价格区间为14.82-33.44元/股

2022-01-27 13:32:05

北京时间1月27日凌晨3点,美联储公布1月FOMC会议决议。机构表示,美联储维持联邦基金利率区间0%-0.25%不变,符合市场预期;同时,鲍威尔给出了3月份加息的明确信号,缩表可能也很快进行。各大机构宏观分析师普遍认为,在市场对美联储加息仍存犹疑的时候,美联储加息和加速收紧货币政策步伐的方针已经抵挡不住。该来的终归会来,1月议息会议声明总体符合市场预期,但美联储超预期鹰派,3月加息在即,缩表或于年中开启,节奏或将更快;此外,随着加息预期落地,美债收益率短期或向下小幅调整。

中信证券:鲍威尔再放鹰,3月加息几成定局

中信证券称,3月美联储加息几乎成为定局,缩表或将在5月议息会议讨论后宣布,并于6月开启,节奏将更快。当前,加息预期基本落地,短期而言,美债收益率或向下小幅调整,美股市场可能迎来时点性修复,后续缩表预期再起,仍然利空美股成长股。

该行预计资产价格的波动要持续至3月加息预期兑现时。3月加息预期兑现后,短期而言,美债收益率快速上行的势头可能有所缓解,美股市场可能迎来短暂的时点性超跌修复。但是后续缩表预期将再起,同时由于缩表开启时点和节奏仍未被市场充分预期,预计经过短期调整后,美债收益率仍将继续上行,年内到达2.1%-2.2%的水平,或将继续对美股成长股的估值造成冲击。

信达证券:再论挡不住的美联储加息

信达证券称,美联储发布缩表要则,缩表将紧随加息开启。利率决议内容基本在市场预期之内,但在会后新闻发布会上,鲍威尔释放了更多鹰派信号。本轮美债收益率上涨的主要受加息预期和期限溢价主导,市场风险偏好在弱化,对通胀走势和政策不确定性的忧虑在上升。会议如期释放加息信号,决议公布后,10年期美债收益率小幅升至1.80%上方,与市场预期相吻合。但鲍威尔在发布会上表示“不排除每次会议都加息的可能性”、“在不威胁劳动力市场的情况下,有相当大的加息空间”等,随后美债收益率一度升破1.87%,美股由涨转跌。

该行表示,留给中国货币政策加码宽松的时间不多了。当前中美利差接近100bp、略高于历史均值水平,人民币汇率仍维持在6.4以下的高位,均处在相对安全位置。短期内,中国政策宽松窗口仍在存续。长期来看,2022年出口增速可能前高后低,美国货币政策明显紧于中国,对人民币汇率的支撑减弱,同时中美利差趋于收窄,意味着中国政策利率的调整空间将越来越小。

国盛证券:美联储明示3月加息,还能更鹰吗?

国盛证券称,美联储超预期鹰派,3月加息在即;但中国短期内仍将“以我为主”,延续宽松、有可能再降准降息。

美联储3月加息已基本确定,5月或6月大概率启动缩表,鲍威尔称“不排除每次会议都有可能加息”,鹰派程度超出市场预期。会议过后,利率期货隐含的全年加息次数由4.0次升至4.6次。

美联储会一直鹰下去吗?大概率不会。该行预计全年加息3-4次,政策立场“先鹰后鸽”,3月是转向的重要观察窗口,原因主要有两点:1-2月就业大概率明显恶化;3月美国通胀大概率会开始回落。

考虑到缩表与加息大概率错开,美联储全年加息次数上限应是6次,这意味着市场加息预期最多还有1.4次左右的抬升空间,但这一空间已比较有限。预计未来1-2个月,市场加息预期仍可能继续升温,但3月之后会逐渐回落至合理水平。

此外,对于大类资产:美股短期调整压力仍大,3月之后有望逐步修复;10Y美债收益率短期保持1.8%-2.0%的区间波动,难稳定在2%以上,3月之后大概率重回下行通道;美元指数有望延续上涨,维持年内高点可能破100的判断。

东北证券:美联储锁定3月开启加息预期

东北证券称,本次美联储会议声明,整体上继续维持近期一贯的鹰派立场。该行认为美联储将于3月份Taper正式结束后开始加息,美联储会议声明中所提及的“很快将合适”巩固了市场对于三月份加息的预期。虽然会议整体表态偏鹰,但部分表态保守,因此打消了市场对3月加息50BP的预期,从而稳定市场的担忧情绪,减轻加息对市场的冲击。由于市场已经对于3月加息有充足的预期与准备,货币紧缩政策的冲击正在持续被市场消化。

因为关于加息时间和加息次数的问题,美联储在本次会议声明中没有明确说明或提供相关指引,市场参与者因美联储的政策不确定性导致一定恐慌心理的产生。历史加息周期中,多次出现FOMC会议连续公布加息决议的情况,因此更加剧了市场对于加息次数与加息幅度超预期的恐慌,但该行认为新一轮加息周期内出现每次联储议息会议都进行加息的可能性很低。

联储会议声明中“加息后开始缩减资产负债”的表述与之前部分官员公开讲话所透露的表述相近。本轮缩表在正式加息之后可能较上一轮来得更快,缩表的速度较上一轮预计同样有所提升。该行预计缩表将会于年中或之前开始,缩表对于市场的冲击预计较为有限。整体上当前缩表仍存在不确定性,需要后续继续观察。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息