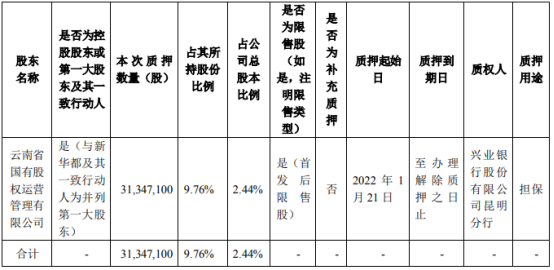

云南白药第一大股东国有股权公司质押3134.71万股 第三季度净利润为6.49亿元

2022-01-27 10:32:02

“今人不见古时月,今月曾经照古人。”尽管人类经济社会发展日新月异,但宏观经济运行总是似曾相识。每一个静态时点的宏观经济状态必然居于“通胀——增长”坐标系的某一特定象限,而每一段动态过程中的宏观经济运行则自然表现为平滑的象限转换。从人性本能和历史映射的视角审视全球经济,往往会得到挣脱思维束缚并穿透时空局限的趋势发现。

2021年,新冠疫情的影响日趋复杂,全球经济失速呈现出超预期特征,通货膨胀也被证明并非暂时;2022年,全球经济将进入第四象限,“滞胀”格局进一步固化,全球经济复苏有序推进但93%的经济体依旧无法回到潜在增长水平,物价稳定遭到长期破坏,菲利普斯曲线短期失灵,全球需求侧政策陷入两难,宏观调控将力求在供给侧谋求突破与救赎。笔者认为,全球经济的象限轮转遵循内在逻辑,金融市场的象限表现也自有长期规律,第四象限的防御性投资和战略性布局则凸显趋势理性。

金融市场是宏观经济的映射,伴随着2022年全球经济在“新供给冲击”之下进入“滞胀”第四象限,国际金融市场的整体表现和风格特征也将随之发生变化。值得强调的是,国际金融市场是人的行为总和,而人的行为具有惯性,行为的过往轨迹对于预判市场未来演化非常重要。

截至2021年年末,国际金融市场运行轨迹具有以下特征事实:股票市场2021年整体上行,延续了过去十年的强势表现;债券市场2021年开启调整,结束了过去十年的整体强势;大宗商品市场2021年大幅上行,一扫过去十年的长期低迷。“债券市场下行——股票市场上行(放缓)——大宗急剧上行”对应着在宏观经济坐标系里,从第三象限到第二象限再到第一象限的移动,而按照这个移动方向,下一站就是第四象限,这个象限恰恰对应着“滞胀”时期,历史经验就此给出的大类资产轮转的重心则由此转换到货币资产。

2022年,全球经济进入第四象限,全球大类资产配置也将出现新的趋势,股票市场持续上行的长期势头恐将趋缓,高估值市场将面临调整压力,债券市场整体下行的态势恐将延续,大宗商品市场热度还将延续一段时间。在这个过程中,防御性投资和战略性布局将构成重要主题。

对于第四象限的财富管理,笔者的建议是:首先,放低收益预期,做好应对超预期波动的思想准备和工作准备;其次,短期需求侧政策带来相对更大的波动风险,长期供给侧政策带来相对更多的投资机会;再次,第四象限是新旧赛道新陈代谢的区域,旧赛道压力重重,新赛道欣欣向荣,赛道选择将系统性地影响长期回报;此外,硬核科技、绿色经济、数字货币等新赛道的全球竞争更趋激烈,中美G2始终是竞争中的领头羊,特别是中国高质量发展带来的战略性机会,值得长期战略性布局;最后,顺势而为、专业至上始终是于变局中开新局的不二选择,第四象限的全球投资更加需要审慎自律和专业加持。

本文源自微信公众号“首席经济学家论坛”;作者:程实为工银国际首席经济学家、中国首席经济学家论坛理事;本文为他应邀为央行主管《金融博览》杂志2022年第一期撰写的卷首语;智通财经编辑:谢雨霞。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息