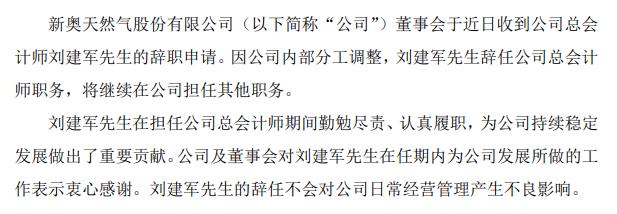

新奥股份总会计师刘建军辞职 2020年薪酬为130万元

2022-01-25 16:32:07

一、回顾:2022年初至今美股市场大跌,可类比2018年2月前后、10月

开年以来,美联储立场超预期转鹰派、加息预期越来越激进,美长债利率陡升、部分权重股业绩不及预期,导致美股大幅下跌。年内高点至20210124纳指最大回撤17.5%,标普500最大回撤12.4%。类似2018年2月前后和2018年10月均是业绩期前后,美长债利率短期陡升,美股“杀估值”式大跌。

回顾2018年1月底2月初:1月中下旬美债收益率走高,1月底2月初市场利率路径预期进一步悲观,苹果、Facebook等公司业绩层面利空袭来,引发美股大跌,标普500指数最大回撤11.84%,纳指最大回撤11.66%。2月初待情绪释放后,行情逻辑重回基本面,至三月初明显反弹并创新高。

回顾2018年10月:联储持续紧缩,美股长债利率上行突破3%,国际经贸政治局势不明朗,10月高点至低点标普500指数最大回撤达11.44%,纳指最大回撤14.61%。10月底到12月初美股横盘震荡,之后继续大跌。

在联储持续保持鹰派的情形之下,为什么2018年2月初至3月初底部的反弹动能明显好于2018年10月底至12月初?

1)基本面不同:2018年初美国基本面尚好,且上市公司业绩更强——2017Q4标普500指数成分股里收入超预期公司数量占比为66.8%,显著高于2018Q3的48.3%。

2)交易层面,前者恐慌情绪释放更为充分——2018年初美股快速下跌导致当时流行的做空VIX量化策略反噬,引发踩踏式恐慌。2018年2月调整期间VIX一度升至50.3,2018年10月VIX最高值为28.8,2022年1月21日VIX最高值29.79。

3)美十年期国债收益率水平不同:后者向上突破3%,而前者没有。

二、短期展望:FOMC若非更鹰,美股短期有望企稳反弹

首先,长债利率陡升导致的美股“杀估值”,将告一段落。

1)当前美债十年期TIPS收益率的短期升幅已经高于2018年2月、2018年10月以及2021年3月了,并且也已经出现见顶回落的迹象。2)当前市场对于利率路径预期已非常悲观了——截至20220121,加息5次及以上的概率为58.8%。

其次,市场反身性冲击以VIX指标观察已进入恐慌区域,美股悲观情绪已快速释放,后续随着VIX指标确认见顶回落,美股也将确认短期底部并反弹。

1)当前VIX数值已经处于历史高位,俄乌边境形势恶化进一步放大欧美股市恐慌情绪。1月24日VIX盘中最高升至38.9,超过2018年12月最高值36.2。2)VIX后续将随着美股消化战争风险而确认见顶,对应美股短期将见底反弹。参考2018年2月和10月的情形——2018年2月5日VIX见顶,2月8日标普500见短期底;10月24日VIX见顶,10月29日标普500见短期底。

第三,1月27日FOMC如果没有超预期更鹰派,或将改善市场情绪。

1)展望0127 FOMC会议,我们认为,联储表态将维持年初以来的利率路径引导。开年以来美股下跌尚不足以触发联储的货币政策实施路径转向。2)如果联储表态没有超预期更鹰派,市场对规避尾部风险的risk off情绪有望缓解。进一步,美联储若表态“数据依赖”的政策取向,那么对市场信心则是提振。

第四,美股权重股业绩以及之后可能的回购,将决定后续美股能否出现一波像样的反弹?或只是下跌中继式喘息?

1)银行股近期披露的业绩整体向好,后续等待美股大型科技股披露(0125微软、0127苹果、0201Alphabet、0202 Meta Platform、0203亚马逊)。2)业绩期后,美股回购(buyback)力度料将加码。截至2021年标普500成分股每股自由现金流(TTM)处于历史最高值。

三、中期展望:美股“2022年震荡市、机会是跌出来”的判断暂时不变,基于“联储政策路径情景”分析美股的中期波动路径

3.1、情景一:高通胀持续性超预期,联储压通胀引发经济阶段性失速,美股中期将重演2018年四季度式下跌甚至更糟,该预期结束后美股才有趋势性机会

——前提假设:2022年美国高通胀持续性超预期,联储全年鹰派加息、缩表对于供给因素引发的通胀压制效果不明显,最后,以牺牲需求为代价,经济失速。

——该情形下,美股市场将先后经历年初长债利率上行导致的“杀估值”调整,之后,再遭遇经济失速引发的“杀盈利”调整,如此,美指全年的低点有可能发生在货币政策实质性收紧效果比较显著的下半年。该情形之下,2022年美股市场的中期演绎,可能重演2018年9月底到2019年初的大幅调整。2018年9月底到10月底第一波下跌,是杀估值;12月第二波下跌,主要是担忧经济失速而杀盈利,12月联储进一步加息“雪上加霜”,从高点到低点最大回撤标普500 12月为16.20%,10-12月为20.2%。

——情景一这种悲观预期结束的变量有三个:1)美国经济依然有较强的修复动能,考虑到美国新冠疫苗高普及率以及治疗性药物,2022年疫情对美国经济的冲击将减弱,美国消费需求恢复的韧劲较强。2)对于供应链所引发的通胀问题,随着Covid大流行影响趋弱,通胀压力中期有望趋于缓解。3)如果下半年通胀压力回落,政治因素对联储的影响加大,中期选举之前,拜登政府促经济和稳股市的诉求更强。

3.2、情景二:美国通胀2季度开始缓慢回落,下半年联储收紧步伐放缓,美股上半年震荡调整,但是美股全年并非大熊市,而是下影线较长的震荡市。

——前提假设:1)2季度开始,Covid疫情对全球的影响趋弱,全球供应链特别是美国供应链得以修复,所以,美国的高通胀压力将逐步缓和。2)基于美联储“数据依赖”,货币政策实施将在稳经济、控通胀中找寻平衡点,从而,美国加息节奏和力度可能弱于当前市场的激进预期,美国经济降速但没失速。

——情景二是相对乐观预期,该情形下,2022年美股市场的低点较大概率出现在上半年,如果1月底美股出现跌深反弹,则全年低点将出现在2季度后期。如果说年初美股的调整,主要是反映加息预期。2季度后期,美国已经加息、实质性收缩,届时联储缩表的预期成为市场的焦点。但是,以史为鉴,下半年缩表的实质性冲击,不会导致流动性系统性风险。1)当前美国金融体系流动性不只是充足而是大幅过剩:截至1月19日,躺在联储账上的美元——美国隔夜逆回购(ON RRP)的用量高达1.66万亿美元;2)从债市供需的角度,历史上,联储持有国债规模的变动的节奏与财政部发债节奏相匹配以平滑债市波动,并且相比于2020-2021年,2022年财政将相对收敛,财政部发债节奏放缓也指向缩表的影响是渐近的。

——情景二的主要风险是美联储紧缩政策会不会明显影响美股基本面,所以,2022年每逢业绩期,美股将迎来大考验。

1)美股基本面的负面因素体现在消费动能退潮的影响,但是,从自下而上对美股的业绩预测中可能尚没有充分反映,分析师对美股2022年的盈利并不悲观——根据Factset最新2022年1月13日的披露,标普500指数2022年EPS预期增速为9.4%。但是,储蓄率缓冲垫的压缩对于商品消费的影响是非线性的,基本面的回落可能会超预期。近期披露的2021年12月美国零售数据可能有所反映——12月美国零售销售额环比-1.9%(预测为-0.1%),零售销售额(排除汽车)环比-2.3%(预测为0.1%);

2)美股基本面的正面因素值得观察或期待的在于——拜登政府的基建计划;疫苗普及和治疗性“特效药”可能让美国社交性消费、服务业的复苏超预期;美国未来规划的科技发展及其引导的资本支出大潮。

四、投资策略:港股和A股对于2022年美股波动将逐步“脱敏”

首先,美股短期,等待VIX指数企稳后参与有内在增长逻辑的阿尔法品种。中期仍有震荡调整风险。全年来看,基于经济尚可,无风险收益率仍在低位,美股出现指数大熊市的概率不大,所以,美股的机会是跌出来的。

其次,美国动荡对于中国A股不构成大风险,A股更多是“以我为主”。2022年我国政策环境进入稳经济的宽松期,投资时钟将从衰退期逐步走向弱复苏,人民币兑美元将保持稳定,所以,A股相对美股具有更好的配置性价比。

第三,中国港股2022年对于美股的动荡将逐步脱敏,有望迎来海外资金从其他新兴市场回归,维持2022年“港股反弹小牛市”的判断。港股作为“全球估值洼地”,基于中国稳经济的货币政策、财政政策发力以及中国房地产、互联网等产业政策环境边际改善,2022年港股将迎来内资和外资增持意愿的双重提升。

风险提示:全球经济增速下行;中、美货币政策不达预期;大国博弈风险

本文选编自微信公众号“张忆东策略世界”;作者:张忆东;智通财经编辑:谢雨霞。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息