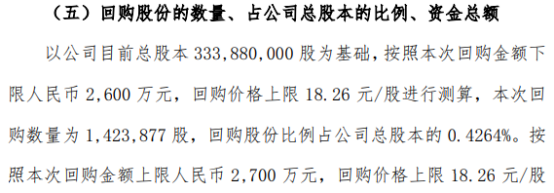

三达膜拟2700万元回购股份用于员工持股计划或股权激励

2022-05-31 08:11:49

最近央行、证监会、外管局发布《关于进一步便利境外机构投资者投资中国债券市场有关事宜》公告,按照“一套制度规则、一个债券市场”原则,统筹同步推进银行间和交易所债市的对外开放。

概述之,公告的亮点是:支持境外机构投资者直接或互联互通投资中国债市;简化入市程序,允许境外机构投资者以法人身份入市,无需再逐只产品备案等。

“一套制度规则、一个债券市场”原则,背后是我国债市统一监管体系框架的形成。

2018年以来,建立统一管理和协调发展的债券市场,已成为深化资本市场改革的重要内容,并在当年实现银行间债市和交易所债市市场评级机构资质互认,并确立了央行、证监会、发改委的协作机制,明确证监会依法在两个市场进行统一执法;2020年银行间债市和交易所债市在基础设施方面互联互通;2021年8月央行会同发改委、财政部、银保监会、证监会和外管局发布《关于推进公司信用类债券市场改革开放高质量发展的指导意见》,从完善法制、健全定价机制、加强统一监管和统一执法等十个方面,提出具体指导意见。这些努力为公告启动开门迎客提供了坚实的制度保障和市场基础。

近年来国内债市的对外开放成绩斐然。央行数据显示,截至今年4月末,中国债市余额为138.2万亿元,位居世界第二,共有1035家境外机构投资者进入债市,总持债规模为3.9万亿元,比2017年末增长225%,其中通过直接入市和债券通渠道分别持有中国债券2.9万亿元和8378亿元,前者主要投资国内银行间债市,债券通则主要投资交易所债市。

显然,简化入市手续和允许境外机构投资者在两大市场自由穿梭,无疑将极大降低这些机构的交易成本,提高国内债市的统一定价效用,稳步推进国内资本市场对外开放,充分利用境内外两大资源和两种市场,搭建其引进来、走出去的互通机制。

开放准入是任何市场健康发展的根基。为境外机构投资者投资国内债市提供便利,其重要性不仅是引入外资直接投资,而且是加强我国资本市场的深度和广度,提高国内资本市场的风险识别、监管和风险定价、风险缓释能力等。

目前国内债市仍面临市场分割和多龙治水风险。从产品端看,产品结构问题明显。如国债的期限结构不丰富,在资产负债管理尤其是流动性管理等方面有待完善;同时,目前债市在金融衍生产品方面,品种也相对有限,导致市场投资者缺乏有效风险管理工具,而致使风险认知趋同。

从需求端看,投资者风险偏好趋同度突出。由于市场信用评级水平有待提升,许多投资者难以基于信用评级有效厘定信用债的风险暴露及其风险敏感性,使许多投资者倾向于利差交易,重视市场风险管理,而难以有效管理信用风险,导致市场投资者不愿显示其真实风险偏好,影响了债市对资源的匹配性效率和适应性效率等。

为境外机构投资者进入债市打开方便之门,将有助于改善国内债市投资者风险偏好趋同态势,丰富债市投资者风险偏好,激励债市参与主体将真实显示风险偏好作为其参与交易的基准,从而帮助债市提高市场风险识别、定价和管理等能力,提高债市在资源配置方面的匹配性效率和适应性效率。

总之,通过开放准入,有利于健全多元化投资者队伍,提升债券市场的流动性与稳健性,有利于扩大资本项目流入,更好地促进国际收支平衡,有利于统筹利用国内国际两个市场两种资源,更好服务实体经济,有利于加快培育具备全球竞争力的托管银行,提升金融体系应对国际复杂局势的能力。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息