轻纺城副总经理张伟夫辞职 第三季度净利润为4749万元

2020-08-04 14:22:28

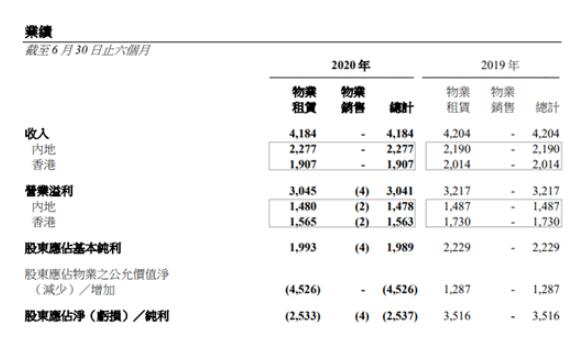

7月30日,恒隆地产(HK:00101)披露了2020年中期业绩。截至2020年6月30日止六个月,恒隆总收入为41.84亿港元。营业溢利下跌5%至30.41亿港元,股东应占基本纯利减少11%至19.89亿港元。

尽管如此,汇丰在研报中却维持对恒隆的“买入”评级,目标价由21.7港元升至23.2港元。

汇丰表示,尽管受疫情影响,内地租金收入仍呈正增长,表现令人意外。

知名地产分析师严跃进对《证券日报》记者表示:“恒隆业绩表现不好,和很多因素有关。第一、恒隆成长面临压力,尤其是这两年很多新一线城市的商圈不断扩张,对于恒隆等港资企业带来很大的压力,其在核心商业地标项目开发和运营方面均面临竞争。第二、今年疫情下各类商业零售面临冲击,使得半年报表现较弱。但被给予买入评级,说明恒隆依然具备成长性,股价在过去两年表现较弱,可能被低估。在资本市场小复苏的情况下,会面临一些新的机会,但投资者后续还是需要从企业经营基本面去考虑再对其投资。”

营业溢利持续下滑

记者梳理了近两年来恒隆地产的年度业绩报告后发现,近两年恒隆地产的营业溢利持续下滑。

自2018年,恒隆地产总营业溢利减少14%至68.22亿港元;2019年总营业溢利减少5%至64.87亿港元。而截至2020年6月30日止六个月内,恒隆地产营业溢利下跌5%至30.41亿港元。

恒隆地产表示,业绩下滑主要是新型冠状病毒疫情带来的不利影响所致,并且因游客及相关零售消费大幅减少,铜锣湾商铺组合受到最大冲击,来自该组合的收入较去年同期下降13%至2.81亿港元,租出率下跌7个百分点至92%。旺角商铺组合亦因旅游行业相关业务拖累而受到严重影响,期内,旺角雅兰中心及家乐坊的收入减少9%。于报告日,两处物业均维持全数租出。

并且,前六个月内,恒隆地产出售了位于香港浪澄湾的最后一个复式住宅单位,该笔出售将于今年稍后时间完成入账,因此,2020年上半年并无就该交易录得任何收入或利润。

物业租赁现“冰火两重天”

此外,报告还显示,恒隆地产的租赁业务在香港和内地呈现出了“冰火两重天”的现象。

从香港地区看,上半年恒隆在香港的物业租赁组合业务并不乐观,收入下跌5%至19.07亿港元,营业溢利下降10%至15.65亿港元。其中,商铺租金减少5%至11.33亿港元;办公物业租金减少3%至6.35亿港元;住宅及服务式寓所租金收入减少14%至1.39亿港元,租出率降仅58%。

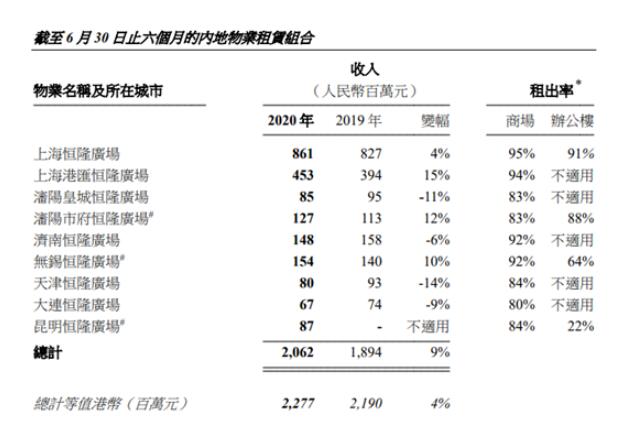

但在内地,其物业组合的租赁收入却增加9%至20.62亿元,零售额增长6%。该增幅部分来自于2019年第三季度开业的新租赁物业,包括昆明恒隆广场、无锡恒隆广场第二座办公楼及座落于渖阳市府恒隆广场的渖阳康莱德酒店。撇除该等新物业带来的收入,尽管受到新型冠状病毒疫情的影响,租赁收入仍较去年同期上升3%。

上海恒隆广场、上海港汇恒隆广场及无锡恒隆广场的零售额获得了7%至17%的增长,租赁收入的相应增长在6%至15%。

公开资料显示,恒隆地产目前已成功进入9个内地城市包括上海、沈阳、济南、无锡、天津等,旗下内地项目均以“恒隆广场”命名。

物业租赁方面,公司在内地拥有八个商场,其中在上海的恒隆广场和港汇恒隆广场汇聚世界顶尖时尚产品与高级消费品。在香港地区拥有的物业包括铜锣湾京士顿街9号、山顶广场、港岛东的康怡广场、旺角雅兰中心与家乐坊、九龙东的淘大商场等及办公楼和住宅寓所。

标签: 恒隆地产

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息