起拍价3.65亿元!重庆天麒产业管理有限公司债权流拍

2022-11-07 09:45:19

恒太照明(873339)将于11月7日北交所申购,公司深耕美国市场多年,是一家LED照明细分领域工矿灯出口冠军企业。

由于近年来全球LED照明市场规模年复合增长率达到13.04%,恒太照明实现稳步发展,营收从2019年的5.11亿元增长至去年7.67亿元,净利润接近8000万元。

与此同时,恒太照明具有比较明显的估值优势。数据显示,此次恒太照明发行市盈率仅为15.01倍,而同类上市公司平均动态市盈率在25倍左右。

深耕美国市场多年

LED工矿灯出口冠军

恒太照明是一家专注于绿色环保、智能照明灯具的高新技术企业,从事LED照明灯具的研发、生产及销售业务。公司LED灯具产品包括高天棚灯、线条灯、灯盘灯等,第一款产品主要用于工业照明,后两款用于商业照明。

公司销售以出口业务为主,2019年至2021年,主营业务收入中境外销售收入占比分别为 95.66%、95.54%及96.11%,主要市场为美国、加拿大等北美国家。

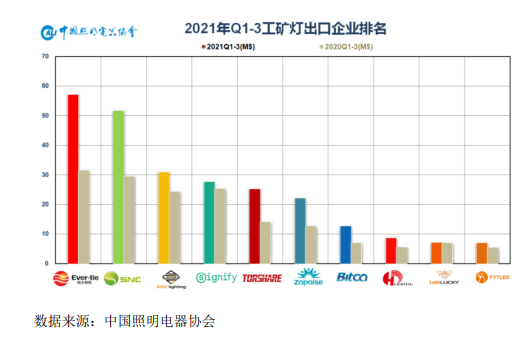

由于深耕美国市场多年,恒太照明对美国LED照明市场具有深刻认识,公司产品也得到当地客户高度认可。根据中国照明电器协会信息显示,2021年前三季度工矿灯产品出口企业中,恒太照明排名第一。

LED照明出口规模激增

恒太照明近年来实现稳步发展

相较于白炽灯、节能灯等传统光源,LED照明有发光效率高、使用寿命长、安全可靠性强、节能环保等优势。因此,全球LED照明市场规模近年来激增。

据相关预测数据显示,2018年至2025年,全球LED照明市场规模将由2018年的530.66亿美元增长至2025年的1251.5亿美元,年复合增长率为13.04%。2025年,LED照明市场将占据全球整体照明市场83.8%的份额。

由于具有LED照明产业全产业链生产制造能力,我国已经成为全球最大的LED照明产品出口国。数据显示,2021年我国LED照明产品出口额 474.45亿美元,同比增长达33.33%,比2019年增长57.33%。

得益于行业快速发展,作为LED照明细分领域工矿灯出口冠军企业,恒太照明近年来实现稳步增长。营业收入从2019年5.11亿元增长至2021年的7.67亿元,年复合增长率达到22.36%;2021年净利润达到7985万元,同比增长64.8%。今年上半年,在去年高增长的基础上再次实现高速增长,净利润达到6804万元,同比增长133.57%。

与同行上市公司相比

具有明显估值优势

恒太照明此次登陆北交所的发行价格为6.28元/股,发行市盈率为15.01倍。按照半年报净利润增速计算,恒太照明动态市盈率或许会低于10倍。

招股书显示,恒太照明同行的上市公司有得邦照明(603303)、佛山照明(000541)、立达信(605365)、三雄极光(300625)、阳光照明(600261)。除了立达信的动态市盈率为14倍左右,其它公司动态市盈率均在25倍左右。

无论从发行市盈率还是动态市盈率角度看,恒太照明都具有明显的估值优势。

而恒太照明除了收入和利润规模相对较小外,其它方面竞争力并不弱。

研发方面,公司拥有60余项专利,其中4项发明专利,目前公司为南通市工程技术研究中心,江苏省高聚光节能防爆照明设备工程技术研究中心。2019年至2021年,研发费用占当期营业收入的比例分别为3.70%、4.12%和3.57%。与上述同行上市公司相比处于行业中上水平。

毛利率方面,2019年至2021年,分别为26.61%、26.02%、24.39%,与上述上市公司相比,同样处于中上水平。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息