轻纺城副总经理张伟夫辞职 第三季度净利润为4749万元

2020-04-30 13:41:44

“2020年仍将是水泥行业新周期的拐点。”太平洋证券分析师闫广指出,随着下游复工逐步恢复正常,需求有望集中释放,对于中长线投资者来说,当前低估值龙头配置价值明显,行业龙头具备规模、渠道及产品结构等优势,反弹力度将大于行业平均。

不仅是太平洋证券,中信证券、国泰君安证券、天风证券、长城证券等也纷纷力挺水泥行业。

需要注意的是,虽然机构唱多声此起彼伏,但是受疫情影响,水泥行业上市公司一季度业绩表现不佳也是不争的事实。

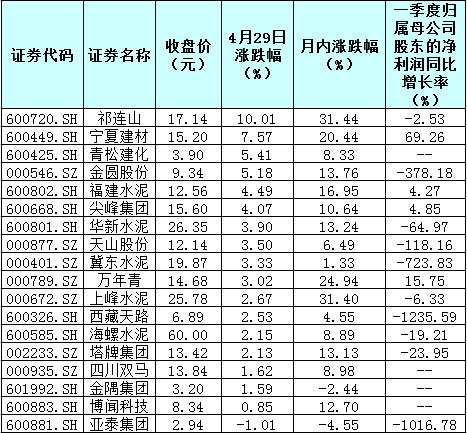

宁夏建材、万年青、尖峰集团、福建水泥

《证券日报》记者统计发现,截至4月29日,共有14家水泥行业上市公司披露2020年一季度业绩,其中,仅等4家公司2020年一季度净利润实现同比增长,其他公司均呈现下滑态势。

既然一季度业绩表现较为惨淡,那么水泥股跃升板块涨幅榜前列的原因究竟是什么呢?记者通过梳理研报、采访业内专家,发现主要基于以下三大理由。

首先,需求稳定性凸显。

在逆周期调节政策的主导下,地产、基建的周期波动被大幅弱化,而水泥股无疑是周期行业里最确定的品种,水泥需求未来也将表现出较强的稳定性。

预计2020年基建资金压力将得到较大幅度的缓解,重大项目推进将得到加速

兴业证券最新研报中提到,近期国家稳增长政策加码,中央经济工作会议要求引导资金投向基础设施短板领域,,且目前各地方政府陆续发布文件,加大基建投资力度,水泥下游需求将保持稳健。

其次,水泥价格开启上行之路。

据中国水泥网消息,近段时间青海、宁夏、贵州、云南、内蒙、河南、江苏、甘肃、湖南、贵州、江西等地区以及沿江熟料价格纷纷出现不同幅度上调,其中河南受前期价格大幅下跌,近期需求回暖,加之错峰停窑等因素影响,水泥价格上涨幅度较大。

最低价上涨近100元

“随需求持续向好,全国范围内水泥价格下滑持续收窄,库存压力较低区域涨价陆续出现。4月份河南地区价格相对,4月16日西安、西宁地区开启第二轮上涨;在浙江交通投资利好刺激下,南方水泥对金华、丽水、台州、宁波等地区涨价20元/吨;以及受错峰生产政策趋严的甘肃、宁夏地区涨价20元/吨-30元/吨不等。随着利好政策不断涌现及供需边际持续改善,。”水泥行业首席分析师娄永刚如此评价当前水泥价格变动情况。

“2020年基建投资加码,房地产投资有望正增长,水泥需求维持高景气度,不排除水泥需求和价格超预期的可能。”安信证券分析师邵琳琳态度更为乐观。

第三,经历深度调整,机构转向看多。

祁连山、上峰水泥等两只个股期间累计涨幅均超30%。

受全球股市波动剧烈,今年前三个月,水泥板块调整明显,12只水泥股期间股价出现明显回落,占比66.67%。四川双马、金圆股份、金隅集团、华新水泥、尖峰集团、西藏天路等个股期间累计跌幅均在10%以上,而进入4月份,水泥股则出现大幅反弹,16只个股呈现不同程度的上涨,占比88.89%,其中,4月29日,水泥股更是加速反弹,整体涨幅突破2%,位居大智慧板块综合涨幅榜前列,远远跑赢同期大盘,成份股方面,祁连山强势涨停,股价创出历史新高。

金圆股份、金隅集团、冀东水泥、上峰水泥、祁连山等5只个股最新收盘价较机构预测目标价上涨空间仍在30%以上。

记者发现,经过这一轮反弹后,仍有部分水泥股被评级机构看高一线。其中,4月29日,水泥股更是加速反弹,整体涨幅突破2%,位居大智慧板块综合涨幅榜首位,远远跑赢同期大盘。

从以往数据来看,水泥股强弱座次分明,而由于资金、机构对水泥股的认可度不尽相同,一旦上述个股实现机构预测目标价,那么龙头股座次易位也就不足为奇。

表:水泥股市场表现一览

标签: 水泥行业

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息