轻纺城副总经理张伟夫辞职 第三季度净利润为4749万元

2020-02-26 13:22:18

近日,石头科技正式登陆科创板,发行价格为271.12元/股,为科创板企业所定发行价中第一高价股。按照其发行价格计算,此次上市共可募集资金45.19亿元,远超石头科技此前预期的13亿元募资金额。

石头科技是继华米和云米之后,第三家小米生态链上市公司,主营智能清洁机器人等智能家电的研发制造。香颂资本执行董事沈萌对记者指出:“石头科技是以小米概念股和机器人等热门概念来包装上市,加上近期A股的非市场化因素的刺激,造成整体估值水平偏高。”

自创办以来,石头科技便带着小米品牌的基因,虽然近年来其一直在施行“去小米化”策略,但成效并不十分显著。根据该公司发布的上市公告书,其依然存在与小米存在大量关联交易、主要收入和利润依赖对小米ODM业务、小米定制产品毛利率较低等风险。

业内人士表示,石头科技是以小米生态起家,品牌、渠道可能会有“路径依赖”,若想通过自有品牌提高其品牌溢价能力可能还需要一个过程。未来石头科技除了要继续拓展自有品牌之外,还需要建立核心的技术壁垒,继续加大技术研发与技术整合。同时将销售渠道向多元化方向发展,从原来的B2B2C的模式逐渐演变成B2C的模式。

高市占率难掩产品结构单一风险

石头科技成立于2014年7月,是一家专注于家用智能清洁机器人及其他智能电器研发和生产的公司。据了解,石头科技旗下产品包括石头扫地机器人、米家扫地机器人、米家手持吸尘器、小瓦扫地机器人。

2014年9月,石头科技获小米投资,成为小米生态链企业。业内人士表示,从技术领域来看来看,石头科技在激光导航类扫地机器人领域占据一定优势。

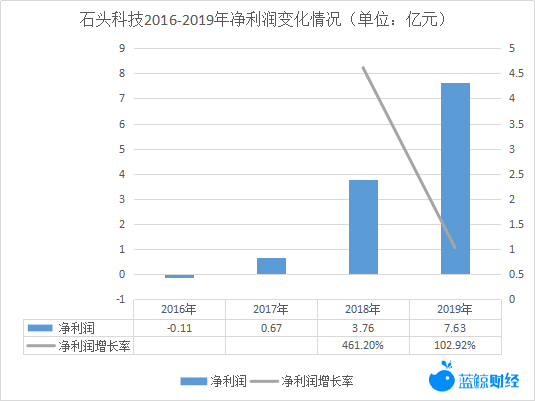

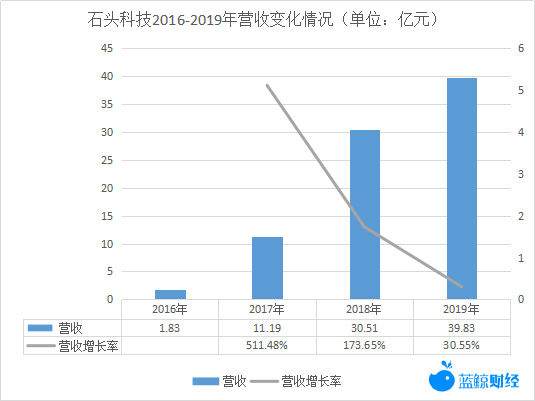

在业绩方面,2016-2018年,石头科技营业收入分别为1.83亿元、11.19亿元、30.51亿元,归母净利润分别为-0.11亿元、0.67亿元、3.76亿元。石头科技预计2019年全年实现营业收入约为37.95-41.75亿,同比增长24%-36%,2019年归母净利润约为7.02亿-8.24亿。由此可以看出,石头科技的营收和净利在近几年内均呈现出爆发式增长态势。然而,记者注意到,这两项指标的增速正在大幅放缓。

注:2019年营收、净利润取预测中间值

在市占率方面,石头科技的表现较为亮眼。中怡康数据显示,2019年上半年石头科技产品在国内线上渠道份额为23%、线下份额26%,仅次于科沃斯。不过值得注意的是,其产品结构始终较为单一,能否继续维持当前相对较高的市占率可能还要画上一个问号。

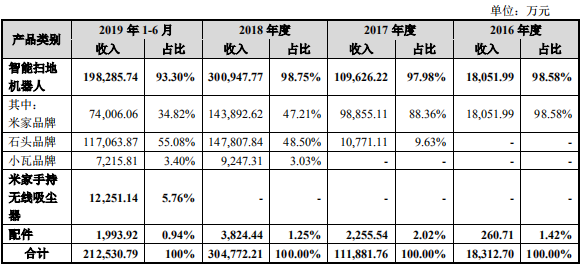

从业务构成来看,石头科技的主营业务收入主要为智能扫地机器人的销售收入,包括米家智能扫地机器人、石头智能扫地机器人、小瓦智能扫地机器人。2016年度、2017年度、2018年度和2019年1-6月,智能扫地机器人收入占主营业务收入的比重均为90%以上。

对此,石头科技也特别提示道,其现有产品结构单一,产品品类相对较少。未来如果智能扫地机器人市场需求发生较大波动或者公司无法及时响应消费者对智能扫地机器人性能和新功能的需求,将对公司经营带来重大不利影响。

“去小米化”任重道远

作为小米生态链企业,石头科技的发展离不开小米。业内人士表示,石头科技凭借小米在品牌、渠道、供应链等方面的支持起家,业绩和市场占有率得到快速提升,在业内迅速崭露头角。2016年小米推出由石头科技代为开发的“米家智能扫地机器人”,也是石头科技2016年的主要收入来源。

随后,石头科技开始逐渐发展其自有品牌,在中高端市场推出石头品牌,在低端市场推出小瓦品牌;电商平台上的石头品牌单价一般定于2500元以上,小瓦品牌定价不足千元。而米家品牌主打性价比,销售单价主要在1500元左右。

虽然石头科技一直在实施“去小米化”策略,但是石头科技方面表示,其与小米的合作模式对其未来经营可能带来诸多不利影响的风险。

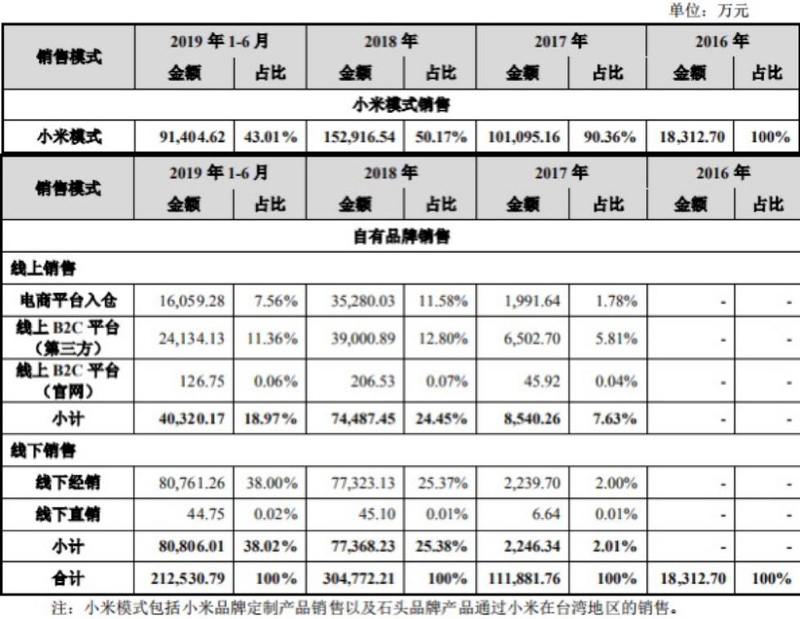

目前,石头科技研发的扫地机器人分为自有品牌石头和ODM小米米家贴牌。招股书显示,报告期内(2016-2018年及2019年1-6月),石头科技与小米集团的关联交易金额为分别为1.83亿元、10.1亿元、15.29亿元和9.14亿元,占主营业务收入的比重分别为100.00%、90.36%、50.17%和43.01%。

石头科技方面坦言,虽然其与小米关联交易占比逐步降低,但报告期内仍与小米存在较大关联交易。如果小米未来向石头科技采购金额显著下降,石头科技的业务和经营业绩将受到重大不利影响。

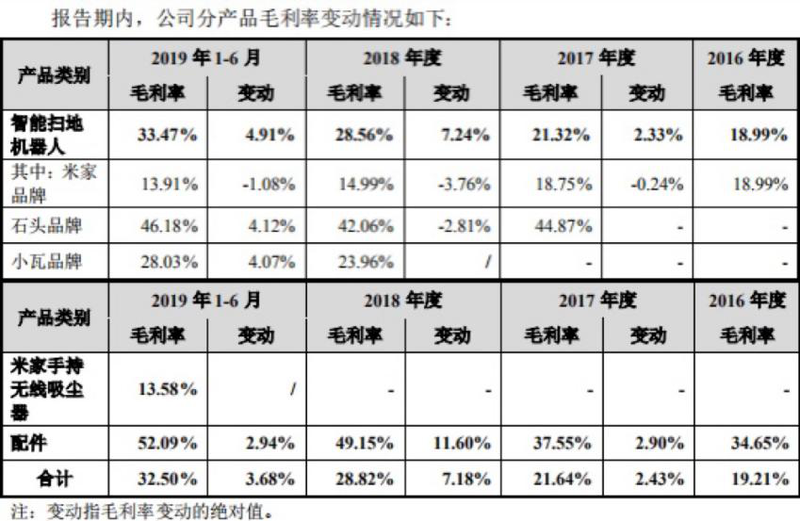

从毛利及毛利率方面分析,近年来,米家品牌的毛利率逐年下降,2016年为18.99%的毛利率,2019年上半年便降至13.91%,尽管2019年上半年石头品牌的毛利率高达46.18%,但米家仍然占有34.82%的营业收入,将石头科技的毛利率拉低至32.5%。

对此,石头科技方面表示,由于米家品牌产品定位于性价比,且主要采用利润分成模式,因此米家产品的毛利率低于石头科技自有品牌产品的毛利率。如果未来小米定制产品占石头科技营业收入比重显著上升,或未来小米定制产品的毛利率进一步下降,则石头科技整体毛利率水平将受到重大不利影响。

此外,石头科技方面还指出,其与小米还存在产品与米家产品存在竞争关系的风险、自有品牌销售渠道部分依赖小米的风险、代工厂商的选择与更换取决于小米的风险、分成模式下石头科技能否取得分成利润取决于小米的风险、与小米共有专利的风险、与小米的核心供应商相重合的风险、与小米相关方的股权关系及通过股权关系实施影响的风险。

对此,产业观察人士丁少将表示,虽然石头科技一直在发展自己的自有品牌,但短时间内若想完全实现“去小米化”是很难的,“企业的品牌、渠道可能会有‘路径依赖’,石头科技是以小米生态起家的,若想通过自有品牌提高其品牌溢价能力可能还需要一个过程,目前石头科技能选择的最优模式是双品牌运作或多品牌运作。”

亟需在自有品牌、销售渠道等方面发力

根据中怡康数据,2016-2018年,中国智能扫地机器人的零售额从42亿元增长至86亿元,三年间市场增速104%。但在经历了3年的高速增长后,扫地机器人迎来了第一个阵痛期。

根据奥维云网数据显示,2019年1-11月扫地机器人全网的销量在558.5万台,同比增长6.3%,销售额为71.1亿元,同比增长1.84%,其中,作为扫地机器人的主要销售渠道,线上的销量为506万台,增幅仅为1.2%。

在整个服务机器人市场,科沃斯、小米与石头科技这三大品牌的市占率排在前三。根据中怡康的测算,2019年上半年,科沃斯、小米和石头科技在国内市场服务机器人市场的占有率分别为 48%、12%和11%。科沃斯的市场占有率高于小米和石头之和。

而石头科技在上市公告书提示称,近年来,智能清洁机器人行业竞争日趋激烈。2019年上半年,扫地机器人线上品牌增加到112个,线下品牌则增长到32个。

从目前扫地机器人的格局来看,多名业内人士对记者表示,在全球范围内,扫地机器人全球的竞争格局可以总结为“三强+多巨头+创业公司”,三强指的是科沃斯、石头科技与iRobot,多巨头指戴森、小米、三星、松下、海尔等类消费电子和家电公司,创业公司包括云鲸等。

石头科技方面表示,一方面,现有大型公司对市场争夺的竞争加剧,具体体现为通过不断提升产品性能、保证服务覆盖等手段抢占市场;另一方面,中小型公司不断涌入市场,希望获得一定的市场份额。如果石头科技未来在激烈的市场竞争中,不能及时根据市场需求持续推出高品质的产品,并提供高品质的服务,公司经营业绩可能会受到一定的影响。

对此,丁少将表示:“目前扫地机器人行业不再呈现快速发展的态势,当市场收缩时,市场‘蛋糕’有限,品牌集中度会迅速向大品牌集中,这便会迎来新一轮的行业洗牌期。”

关于石头科技未来发展的方向,丁少将建议称:“首先,石头科技要把自有品牌做好,这是一个长期且艰苦的过程;其次,在产品技术方面,石头科技还需要建立自己的核心技术壁垒,继续加大技术研发与技术整合;最后,目前来看石头科技的渠道模式是B2B2C,渠道相对来说比较单一,需要向多元化方向发展,从原来的B2B2C的模式逐渐演变成B2C的模式。此外,线下渠道是小米与石头科技的短板,那么如何去面向消费者提升线上线下渠道对石头科技便至关重要了。”(蓝鲸TMT记者 齐智颖)

标签: 石头科技

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息