轻纺城副总经理张伟夫辞职 第三季度净利润为4749万元

2020-03-24 10:24:49

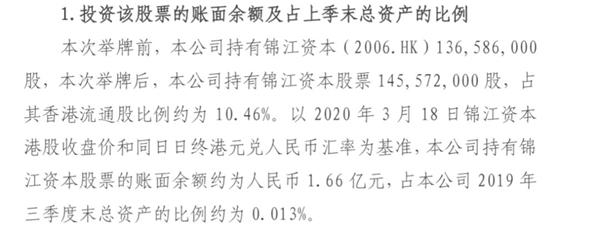

险资又举牌了!

在国寿宣布增持并举牌中广核电力H股股票三天之后,中国太保出手了。

3月23日,中国太保在中国保险行业协会网站发布公告称,3月18日,太保寿险通过太保资管通过受托管理的QDII账户在香港市场买入锦江资本(2006.HK)的股份,举牌后持有的锦江资本股票约1.46亿股,占其香港流通股比例约为10.46%。

这是太保今年内第二次举牌锦江资本H股,也是其今年内第三度举牌上市公司。今年以来,保险机构已七次举牌上市公司,其中五次举牌集中于2月19日-3月18日这一个月内,且全部为H股。

今年以来险资纷纷举牌上市公司,引发市场广泛关注。作为A股第二大机构投资者,保险资金的动向一向是市场关注焦点。3月22日上午,在国新办应对国际疫情影响维护金融市场稳定有关情况的发布会上,银保监会副主席周亮表示,下一步将允许符合一定条件的保险公司适度提高权益类资产投资比重,超过30%上限。

太保今年已三度举牌

太保寿险今年已两次举牌锦江资本H股,举牌资金来源与上次一样,仍为保险责任准备金——太保寿险-分红-个人分红账户资金。

券商中国记者对比两次举牌路径看到,至2月19日,太保寿险持有锦江资本H股6978.6万股,占其香港流通股比例约为5.015%;至3月18日,太保寿险持有的该股票增至约1.46亿股,持股比例升至10.46%。也就是说在一个月时间里,太保相继买入了7978.6万股锦江资本H股。

从股价表现来看,锦江资本H股股价进入七年来的低点。显示,今年初至3月18日,锦江资本H股股价跌去21.88%,最高价为1.660港元/股,最低价为1.190港元/股。

除了这两次举牌锦江资本外,太保今年另一次举牌也投向了H股。

2月24日,太保集团及控股子公司合计买入赣锋锂业H股股票240.52万股,其中,太保集团买入13万股,太保产险买入118万股,太保寿险买入85.52万股,太保安联健康险买入9万股,安信农险买入15万股。举牌前,太保集团及其控股子公司持有赣锋锂业H股股票791.72万股,占赣锋锂业已发行H股股票的3.95%。加上已持有股票,太保集团及子控股子公司合计持有的赣锋锂业H股股票达到1032.24万股,占赣锋锂业已发行H股股票的5.16%。

赣锋锂业近来股价表现不佳,至3月23日收盘,赣锋锂业H股股价为20.600港元/股,较2月24日收盘价31.200港元/股跌去了35.22%,不过较A股3月23日收盘价36.38元/股仍有明显倒挂。

三个月内三度举牌这样的频率,在以往的太保投资操作中并不多见,不过亦早已有迹可循。在去年召开的股东大会上,太保相关负责人便曾表示,综合考量后,公司新的战略配置方案加大了长期股权投资占比。近两年来公司已经在人才建设、投研能力等方面进行了准备,今后将在大健康、大养老、新技术等方面加强投资标的的选择。如果有合适的机会和标的,不排除会增加举牌。

从几次举牌资金来源来看,资金主要来源于公司自有资金,同时还有产险、寿险、安联健康险及安信农险的保险责任准备金。

险资今年已七度举牌

太保寿险连接两次举牌是险资举牌复苏的一个缩影。根据中国保险行业协会公布的险资举牌信息,险资今年已七度举牌,除了太保三次举牌,其余四次举牌分别是:

1、太平人寿举牌大悦城

1月3日,太平人寿公告完成举牌大悦城非公开发行股份,投资金额19.07亿元。据披露,2019年12月16日,太平人寿与大悦城签署了股票认购协议。此后,通过参与申购本次大悦城非公开发行股份,太平人寿获配约2.83亿股,获配股数占大悦城本次非公开发行后总股本的6.61%,对应投资金额19.07亿元。太平人寿本次认购大悦城非公开发行股份的资金来源为保险责任准备金。

2、华泰资产举牌国创高新

1月9日,华泰资产耗资2.79亿元受让国创高新7330万股票。据披露,1月9日,华泰资产发行并管理的“华泰资产-创赢系列专项产品(第1期)”账户通过协议转让方式,从转让方国创高科实业集团处受让上市公司国创高新7330万股股份,持股比例7.9993%,达到了5%的举牌线,交易金额约为2.79亿元。该项交易前,“华泰资产-创赢系列专项产品(第1期)”未投资过国创高新。此次举牌资金来源为“华泰资产-创赢系列专项产品”向合格投资者所募集的资金。

3、中国人寿举牌农行H股

2月17日、18日、19日,中国人寿通过港股二级市场连续买入农业银行H股股份共计8120万股。2020年2月17日前,中国人寿持有的农业银行H股股票为14.56亿股,持股比例为4.7377%。连续三日交易完成后,截至2月19日,中国人寿持有的农业银行H股股票为15.38亿股,账面余额为44.34亿元,持有股份比例从4.7377%上升至5.0018%,公司及一致行动人合并持股从4.9829%上升至5.2470%。中国人寿此次增持资金来源为保险责任准备金。

4、中国人寿举牌H股中广核电力

3月13日,中国人寿再度通过港股通从港股二级市场买入中广核电力,当日买入600万股股份,使其持股比例从9.952%突破10%,达到10.005%。截至13日,持有中广核电力H股股票的账面余额为17.69亿元。

险资为何青睐H股

今年险资七次举牌涉及6家公司,其中4次为港股。太保和中国人寿最近的五次举牌均投向了港股。

“的确听说有一些资金在买港股。”一家保险公司权益投资负责人表示。该人士分析,可能是由于近期部分港股相对于A股股价折价率较高导致吸引力增加所致。H股入手成本较低,但可以实现与A股同等的分红。

例如赣锋锂业H股和A股在3月23日收盘价分别为每股20.600港元和36.38元。农业银行H股和A股在3月23日收盘价分别为每股2.830港元和3.28元。

实际上早在今年初,不少险资负责人便看好港股投资机会。一位保险投资官今年初分析称,一是港股经过去年的充分调整,目前整体估值在10倍PE左右,低于A股和西方主要国家股市,在全球资产中仍具有较高性价比;二是港股盈利周期回升,有望维持较好的盈利增速;三是市场情绪修复和全流动政策推动北向资金南下支撑港股。

险资权益投资占比有望上升

险资看好港股的逻辑,则是认为在长期投资眼光下,股市是比较有机会的投资领域。对于主流险资来说,股市短期涨跌并不会影响险资权益投资整体策略,这与险资的长期特性和投资模式有关。

尽管有信心,但考虑到当前全球市场联动共振,国际市场仍未有企稳信号,险资还要以避险为主。从受访的多位险资人士情况看,尽管保险公司股票以长线投资为主,但当下的操作已经有一定差异,主要与前期仓位、资金成本和风险承受能力等因素有关。

一类观点认为,海外的估值会压制国内,短期难有上涨趋势。但目前国内疫情基本已经达到尾声,市场的估值也达到了历史的相对低位。另一类观点认为,从短期来看,现在影响资本市场的因素很多,估值的影响在下降,调整幅度和时间不好判断,后续会持续关注市场变化,最好的策略是“相机抉择”。

有业内人士分析认为,考虑到现在这么低的利率水平,以及利率下行时优质资产少,股票的长期吸引力还是很高的。未来利率下行趋势下,权益资产的占比估计会有个逐渐抬高的过程,一季度这个行情,其实有利于长线资金建仓。

从政策层面,对险资权益投资比例的放宽也在酝酿之中。

3月22日上午,在国新办应对国际疫情影响维护金融市场稳定有关情况的发布会上,银保监会副主席周亮表示,下一步将允许符合一定条件的保险公司适度提高权益类资产投资比重,超过30%上限。

券商中国记者从保险公司了解到,这一松绑政策将有助于保险机构进行多元化投资,灵活度更高,从长期看,也有助于更多保险资金进入股市。数据显示,保险资金运用额度已经达到了18.8万亿元,投资股票和基金的额度规模达到2.4万亿,占到保险资金运用余额的12.89%。

适度提高权益比例对保险公司加大权益投资而言属于利好,短期而言,保险公司不一定会大幅提高权益比例,但从长期来看,各家公司根据自身情况可以有更多布局空间。

重回举牌模式的两大差异

作为A股第二大机构投资者,保险资金的动向一向是市场关注焦点。今年以来险资相继举牌上市公司,引发市场广泛关注。需要注意的是,与此前令市场闻风变色的“宝万之争”式举牌相比,险资此轮举牌在举牌主体、方式、目标、作用上都有明显区别。

从数量上看,险资举牌的确显露出复苏势头。据券商中国记者统计,2018年、2019年险资举牌上市公司案例各有10次和8次,多于2017年的7次。2020年以来,险资更已七度举牌。

此前,以宝能旗下前海人寿停止举牌万科为时间点,险资举牌大型上市公司一度沉寂。2018年以来,险资在实体经济发展中的作用被重新认识,2018年10月,银保监会发声鼓励险资投资优质上市公司,险资举牌逐步回温。

险企此轮重回举牌模式,在主体和方式上都有诸多不同。一是注重价值增长的稳健型险企唱主角;二是资金来源较少来源于万能险资金,多来自于自有资金、保险责任准备金、募集资金。

从举牌驱动力上,险资此轮举牌既有外在因素也有内在需求。一是政策上鼓励保险资金发挥长期稳健投资优势,为民营经济发展提供更多长期资金支持;二是逐渐完善的资本市场将持续奖励业绩优良且稳健增长的个股,符合险资价值投资需求;三是应对新金融工具会计准则调整需要,通过逐步减少二级市场股票配置,增加长期股权配置,可以保持权益投资乃至整个投资收益的稳定。

因此在股票投资方式上,险资近年来更加注重两点:一是精选个股集中持有;二是持仓周期较以前更长。在操作层面上,资金量向个股集中、举牌上市公司的现象将更加明显。实际上,险资权益投资策略变化在近两年已经有所体现,2020年这一特点更加突出。

保险资金大比例地持有上市公司股票,这种方式往往涉及大量资金动向,适合对标的公司本身已具有深入的了解和长期且明确的投资意向的保险机构。本轮举牌上市公司的险资,也呈现出以国寿、太保等大型险企为主的特点。

不管是否达到举牌线,集中投资个股都将对险资投资能力提出更高要求。“肯定要进一步加强投研能力,才能更有效选出具有长期上涨潜力的个股,相对来说,龙头企业的几率更大一些。”一家保险公司投资负责人表示。

标签: 太保

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息