轻纺城副总经理张伟夫辞职 第三季度净利润为4749万元

2020-03-11 18:17:15

3月9日盘后,中公教育(002607.SZ)发布2019年度报告。报告期内,营收91.76亿元,同比增长47.12%;归属于上市公司股东的净利润为18.05亿元,同比增长56.52%。

扣除非经常性损益后,归属于母公司股东的净利润为17亿元。同比增长52.79%,远超业绩承诺的13亿元。至此,中公教育超额完成第二年业绩对赌。

翌日,中公教育股价上涨6.12%,报收22.71元/股,总市值高达1400.62亿元。

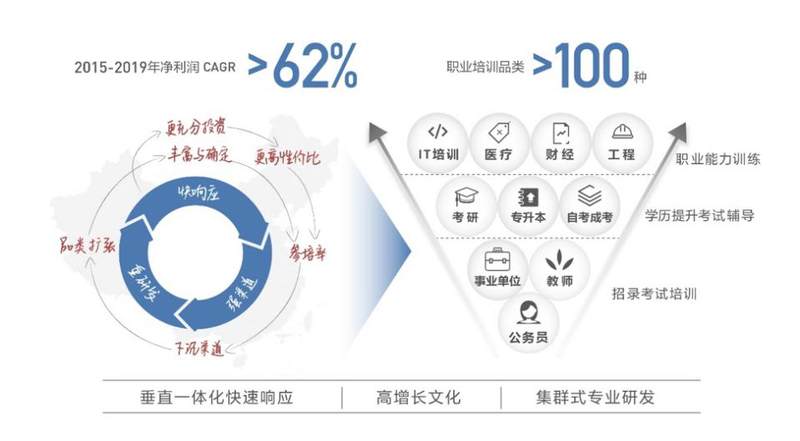

上市两年间,中公教育给出了颇为亮眼的答卷。据其财报显示,中公教育2015-2019年净利润年均复合增长率超62%。另据公开信息显示,3月10日有机构发布研报,涉及54家上市公司的74条买入评级记录中,中公教育获10次买入评级记录。

对中公教育而言,在此次疫情下稳就业政策对其将形成利好。同时,中公教育布局全品类职业教育产品,似乎也初见成效。

体制内岗位招录长尾化,加速网点下沉

据年报数据显示,2019年中公教育线上、线下合计培训总人次328.74万人,同比增长42.44%;收入方面,线下培训收入80.84亿元,同比增长40.09%;线上培训收入10.4亿元,同比增长133.5%。值得关注的是,中公教育线上培训收入首次突破10亿关口,收入占比达11.3%,同比增长4.2个百分点。另一方面,线上平均客单价为582.1元,同比增长46.4%。

2015-2019年,其线上培训收入复合年均增长率高达77.88%。虽然持续大幅增长,但在营收总量上,仍与线下业务的量级存在较大差距。线下方面,培训收入为80.84亿元,同比增长40.1%。培训人次150.82万,同比增长26.5%;平均客单价为5360元,同比增长10.73%。线下部分收入,占公司总收入的88.1%。

另外,其财报显示,截至2019年底,中公教育直营分部和学习中心数量总计达到1104个,同比增长57.5%,覆盖全国31个省市、319个地市;其可辐射到的全国高校数量达2900所、县级行政单位2800个。与此同时,中公教育还在山东、辽宁、江苏等地建有一站式学习基地。

鉴于体制内工作岗位招录长尾化分布的特征,有大量招考对象分布在基层,所以直营网点下沉,更有利于中公教育获客。

另外在政策方面,2月25日国务院常务会议表示要“扩大今年硕士研究生招生规模,增加基层医疗、社会服务等岗位招募规模”,对其构成实质性利好。

公开数据显示,目前国考已扩招66%。部分地区已有省考扩招,事业单位及教师、医疗等公共服务岗位也有望扩招;同时,教育部预计扩招研究生18.9万人。在此背景下,中公教育有望受益。但国信证券也指出,短期来看,疫情预计将影响中公教育培训及收入的确认。

另一方面财报指出,全国每年1500多万的新增就业需求中,大学毕业生占比超半数。而在农村廉价劳动力输出的红利期结束的背景下,“民工荒”与大学毕业生就业难并存,招录类考试培训的需求将持续增加。

教师、事业单位和综合招录,三大序列齐头并进

去年中公教育董事长李永新曾在一次公开发言中指出,对中公教育而言,面临最严峻的问题就是公务员考试项目业绩占比接近总业绩的一半。如果出现政策变化,这一部分的营收就会出现很大问题。

事实上,这一部分业绩在2019年确实受到一定影响。公开信息显示,2019年公务员缩招超三成。结合早前数据来看,2019年中报发布时,中公教育净利润同比增速达132.18%。但随着三季报及年报的发布,净利润同比增速降至56.52%。若未受公务员缩招影响,其业绩或可达到更高水平。

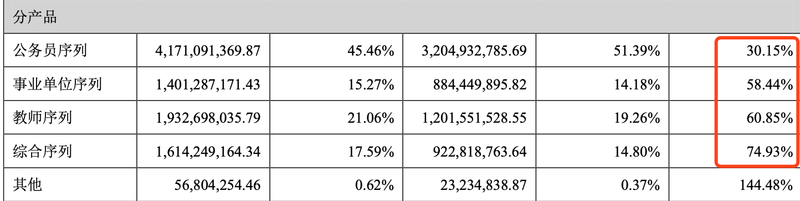

李永新还表示,中公教育的战略就是尽快降低公考在整体业务中的占比,利用公司的平台优势,将其他几条较大的职业培训赛道快速扩张,将公考业绩占比从40%降低到15%。而其2019年年报显示,其招录板块的四个主要序列业务中,公务员序列的业绩占比已从2018年的51.39%下降至2019年的45.46%。

与此同时,教师、事业单位和综合招录三个序列的营收增幅都超过50%。且以上三个序列的营收总和,已经与公务员序列持平;单个序列的平均营收也超过了10亿元。换句话说,中公教育的招录板块将逐渐呈现四条业务线并进的发展态势,而不再是公务员招录一家独大。

有一点值得关注:2019年中公教育毛利率为58.45%,相比2018年略降0.63个百分点。从产品角度来看,其业务线中,仅有公务员序列占比下降。换句话说,毛利率的下降,或许与其他序列产品的毛利率低于公务员序列有关。若公务员序列业绩占比持续降低,则毛利率有继续降低的一定可能。

财报显示,中公教育近两年开始大力开拓学历提升、职业能力培训业务。报告期内,考研辅导业务的营收增速超100%,IT能力训练业务的营收增速甚至达到300%,以上两块业务分属学历提升板块和职业能力培训板块。

中公教育指出,在以上两个板块中,设置的细分品类多达上百个。随着单品类的大规模增长和多品类的长尾效应叠加,学历提升板块和职业能力培训板块将在5-10年后,分别推动其业绩增长。

对此,中公教育指出,将进一步从总部和省城向地级市及县城下沉,同时拓展和创新高校渠道。

但结合中公教育如今的业绩来看,其公考板块业绩已经达到41.71亿元,占总营收的45.46%。若要将该板块的业绩占比降低到15%,仅以中公教育2019年的业绩数据来看,其他板块的业绩总额也要达到近240亿。这对中公教育而言,仍有很长的路要走。

标签: 中公教育

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息