轻纺城副总经理张伟夫辞职 第三季度净利润为4749万元

2020-03-10 17:24:53

昨日晚间,51Talk(COE.NYSE)发布2019年第四季度业绩公告。

公告指出,51Talk于第四季度首次实现公司整体盈利。净营收3.98亿元,同比增长33.5%;GAAP净利润为152万元,去年同期净亏损1.4亿元;Non-GAAP净利润526万元,去年同期为1.32亿元。

另外,2019年51talk实现营收14.83亿元,同比增长29.5%;实现净亏损为9950.2万元,亏损同比收窄76.12%。

对此,51talk创始人兼首席执行官黄佳佳表示,“公司在这一季度首次实现了整体盈利。随着聚焦菲教业务和城市下沉战略的贯彻执行,菲教青少一对一业务的现金收入达到5.02亿元,同比增加37.2%,占总现金收入的86.2%。”

与此同时,公司首席财务官徐珉指出,“公司净利润、毛利率和经营性现金流都在第四季度创下历史新高。公司第一次实现了整体盈利,净利润分别为152万元,Non-GAAP净利润526万元,这得益于收入增长和不断提高的运营效率。经营性现金流达到1.67亿元。另外,我们的货币资金首次超过10亿元,同比增长47.9%。”

找到一条正确的发展道路

别的不谈,自上市以来首次单季实现了GAAP净利润为“盈利”这一点,今天的51Talk就值得行业关注。而史无前例的业绩表现,直接反映在公司股价上。

即使3月10日晚间道琼斯指数盘初迅速跌超1800点、标普500指数触发熔断机制,美股全面停盘这一历史性事件发生之后,51Talk于今日早间仍以29美元/股、上涨2.84%,成为在美教育中概股这一群体中唯一一只上涨的股票。

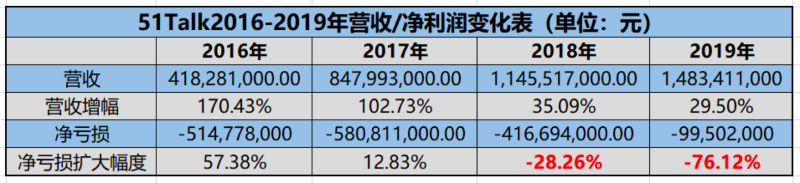

蓝鲸教育结合51Talk之前的财务数据来看,发现51Talk这一期报表,的确有亮眼之处。首先,我们简单看下51Talk上市后历年营收/净利润的变化。

自上市以来,51Talk的营收增长速度开始趋缓。2018、2018年稳定在30%上下。但其净亏损的变化趋势整体看来是在缩窄。如图所示,从2018年开始亏损缺口明显减小,2019年缩窄幅度高达76.12%——51Talk在上市两年后,逐渐找到了一条正确的发展之路。虽然仍在亏损,但缩窄的速度明显加快。

这条正确的路到底是什么?从其关键财务&运营数据中或可窥一二。

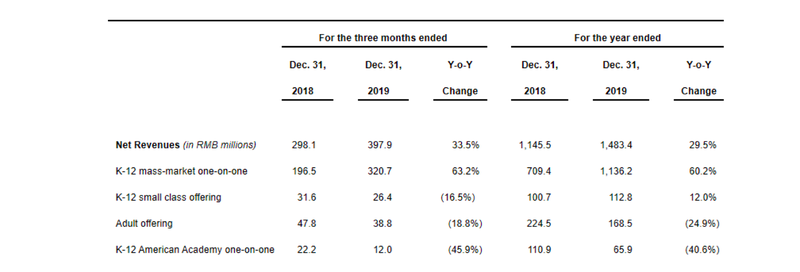

如图所示,2019年Q4其菲教一对一业务营收同比增长63.2%;小班课业务营收减少16.5%;成人业务营收减少18.8%。降幅最大的则是美教一对一业务,营收减少了45.9%。

放到全年来看,菲教一对一业务增长60.2%;小班课业务增长12%;成人业务营收减少24.9%。降幅最大的仍为美教一对一,同比减少40.6%。

总体来看,重菲教弃美教、缩减小班/成人业务,似乎就是51Talk如今选择的发展方向。

细化到51Talk目前的核心业务——菲教一对一的经营状况上看,我们发现虽然51Talk该项业务2019年Q4营收同比增加63.2%,但其环比却出现了3%左右的小幅下跌。饶有趣味的是,51Talk2018年Q3-Q4,与2019年Q3-Q4的营收变化趋势相同——两年间,都是Q3环比增幅四个季度间最高,Q4环比出现小幅下跌。

至于毛利率,2019年四个季度环比呈稳步上升,由69.30%上升至73.60%。而销售费用率(即销售费用占营收的比重)稳步下降,从Q1季度的57.90%下降至51.08%。毛利率逐季提高、销售费用率逐季下降——一定程度上可看出,51Talk在菲教一对一业务的成本控制上初见成效。

控制住成本,盈利还会远吗

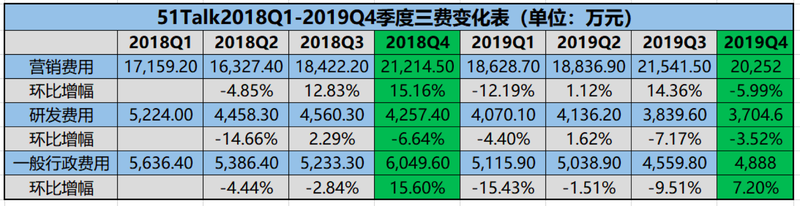

如图所示,从“三费”来看,2019Q4,51Talk的营销费用占营收的比重有所下降,但实际花费金额却也在四个季度中排位第二高。一般行政费用也有约7%的增幅;只有研发费用,四个季度中有三个季度环比出现下降。换句话说,51Talk在研发上的投入逐渐降低,但在营销上的投入力度依旧较强。

虽然51Talk2019Q4的三费同比2018Q4均有下降,尤其是研发和一般行政费用;但其实51Talk最近八个季度的三费环比增减幅没有明显变化。

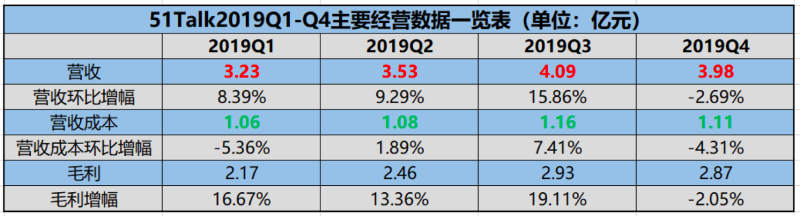

那为何51TalkQ3、Q4的净亏损缺口在迅速缩窄,甚至Q4出现了首次盈利?结合2019Q1-Q4的主要经营数据来看,一大原因似乎出自逐渐稳定的营收成本。如下图所示:

我们可以看出,一年时间51Talk的单季营收从3亿出头升至接近4亿,增长了23.2%;但与此同时营收成本从1亿出头仅增至约1.1亿,增长仅为4.72%——成本仅增加了4.72% 的同时,营收却增长了超过20%,这也使得51Talk的毛利增长明显。

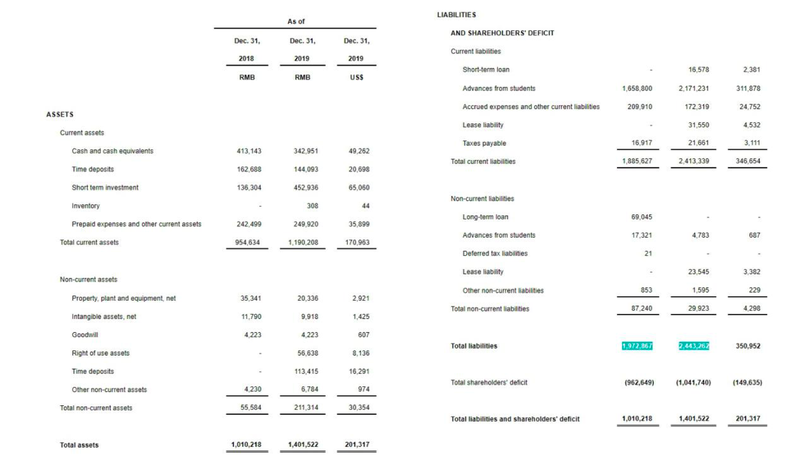

最后,我们来看下51Talk的资产结构。

如图所示,一年之间51Talk的现金及现金等价物从4.13亿元降至3.43亿元;但其短期投资由1.36亿元大增至4.53亿元,一年之间翻了3倍——2019年的51Talk相比于2018年,投资活动要频繁得多。而在固定资产这一块,2019年51Talk多出了1亿元左右的定期存款。由此看来,51Talk2019年手头的钱充裕了不少。

在负债上,51Talk的绝大部分负债基本都是流动负债。而在流动负债中,绝大部分都是学员的预付款。占总负债近九成,且仅此一项已达总资产的1.5倍左右。如此高的学生预付款,势必导致51Talk资产负债率居高不下。

事实上,51Talk2016-2019年的资产负债率依次为112.79%、185.30%、195.29%和174.33%。从表面看51Talk的资产负债率相当高,资产结构不合理。但结合绝大部分负债均为学员预付款的实际情况,这一项相对可控。尤其在疫情期间,在线教育势大已成定局的情况下。

值得广大投资者关注的是,51Talk2016-2019年现金及现金等价物占总资产的比重依次为35.44%、40.84%、40.90%和24.47%。手中持有的现金相对充裕,但2019年是51Talk四年间持有现金占总资产比重最低的一年。

总体来看,2019年Q4应是51Talk上市以来财务业绩最亮眼的一个季度。但我们不可忽视的是,其作为主打下沉市场的老牌在线教育机构,如今披露的只是2019年Q4的财报。它在疫情期间的2020年Q1,又能交上一份什么样的答卷?

2月8日美股收盘,51Talk成为在线教育中概股的黑马之一。短期的股价未必能证明什么,但其在在线教育赛道中的优势,于疫情中能转化为何种量级的实际收益,值得市场期待的。

标签: 51Talk

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息