轻纺城副总经理张伟夫辞职 第三季度净利润为4749万元

2020-02-18 11:37:34

万万没想到,快手能跟清华掺和到一块。

2月9日,清华大学主办的在线教育平台“学堂在线”与快手科技达成战略合作。疫情下,签订仪式以在线视频的形式开展。

没过几天,快手又在侧边栏,原先放春晚的位置,上线了一个“停课不停学”(现在改叫在家学习了),并且接入了学而思轻课、新东方、跟谁学、VIPKID、尚德教育、猿辅导、作业帮等40多家教育企业。

点进去是这样的:

快手在教育上的野心一直不小,去年还高调声称要在春节期间拿出66.6亿流量补贴教育类账号在快手平台冷启动。

这次疫情无疑加速了快手在教育上的布局。

当然抖音也没闲着,2月6号,今日头条宣布将联合50家教育机构,为全国中小学生提供免费上课服务。第一批接入的名单包括清北网校、学而思、乐乐课堂、有道精品课、跟谁学、作业帮等16家教育机构。

不一样的是头条是打“帮派战”,抖音、西瓜、今日头条全上了。从接入的企业规模上,快手在一挑三的局面下,好像反而胜出了,啥情况?头条系它不香吗?

产品:媒体与社区,谁更接近教育?

关于抖音和快手的差异,已经说的太多了,而且显而易见,不过具体到教育,还是值得再做一下分析。

首先从分发逻辑上,快手更像一个社区产品,去中心化的分发机制给了普通人更多空间,而双列瀑布流的UI给了用户自主选择内容的机会,人和人,就可以通过内容产生联结。

举个例子,你可能在快手刷到过一些看似“极其无聊”的东西,不知道看点在哪,它就火了,对此,快手高级副总裁马宏彬举的一个例子:

很多人不知道如何在快手上能生产出所谓“爆款”内容。他们很难理解为什么快手上一个普通卡车司机发的再普通不过的理发视频,都能有400多万播放。因为这个内容对他们局外人来说只是一个人在理发这样一个单一事件。但对粉丝不同,他们关注这个司机已经快两年了,会关心他今天上西藏、明天上五道梁还是去哪儿,会关心他在五道梁的氧气够还是不够、在西藏有没有搞到配货、他为什么还不理发……强社交属性决定了对内容的连接背后是对人的连接。

这就很好解释了,就是基于一种纯粹的弱社交关系,人跟人之间有联结,甚至联结的中间件——内容,显得不是那么重要。

这是第一层,信任关系。

这对教育产品转化的一个前提。

线下就靠面对面,很容易建立信任关系,线上就难,一个运营百万粉丝公众号的朋友最近告诉我,听完音频来的粉丝买课的转化率,是扫码来的粉丝的近10倍。

因为音频毕竟能听见声音,建立信任更容易。视频当然更好构建信任关系,更何况还有社交基础。

如果作为稀缺资源,是不需要信任作为背书的,但是教育线上化以后,它不稀缺了,变成了买方市场,就面临这个问题。

这时候,更擅长做社交,成为快手在教育赛道上的一个优势。至于抖音,它更像微博一样,是一个社会化的媒体,重点并不是用户之间能玩儿起来,而是如何实现流量最大化。

用户:一线和下沉市场谁更需要教育?

你猜抖音和快手谁更下沉?

更多人会选择快手。

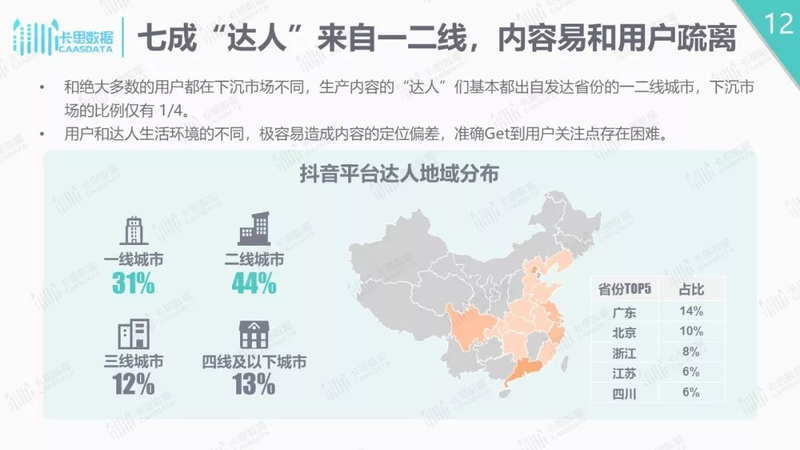

第三方短视频数据平台卡思数据去年做了一份《抖音下沉市场解析》,统计显示七成抖音达人来自一二线城市,内容易和用户疏离。

上述报告显示,抖音下沉市场的用户是低于行业整体水平的。

一二线城市和下沉市场,谁更需要优质教育资源?

说不好,但是哪儿的教育资源更稀缺、选择更少?这是显而易见的。

稀缺成啥样呢?

引用一个马宏彬举的例子:

一线城市幼儿园已经学完的九九乘法表,对大凉山深处贫困地区的孩子们来说仍然很难接触到。有一对六年级和三年级的姐妹,就曾在漆黑的冬夜一边围着火炉烤火,一边看快手学习九九乘法表。

问题是,快手上的用户真的会看清华的东西吗?

会。

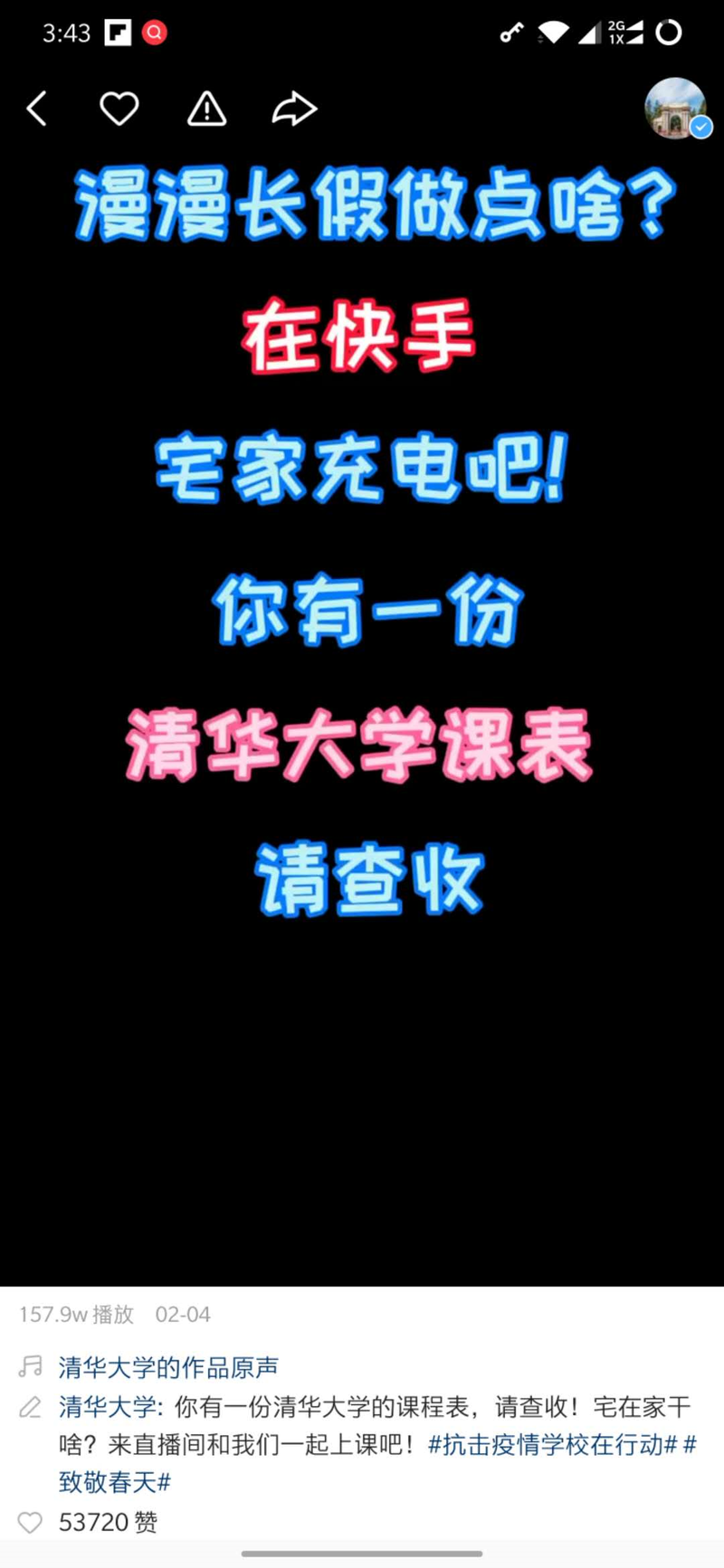

2月4号,清华大学快手账号发了一条课程表的视频,播放量已经超过了157万,评论里有人说:我高中毕业,终于能上清华大学听课了。

当然听清华的课,和受清华大学教育,这还是两个概念,但是在线教育的使命更多偏向知识的普惠,而非目的明确的系统性教学。

策略:红利要不要抓?抢头部还是抓长尾?

除了基于上面两点,教育企业的考量因素还有很多。

先讲个实在的,流量入口。

抖音在春节期间也开通了在家学习的功能,但是这个功能在产品端是找不到入口的,必须通过搜索“在家学习”,点击搜索结果上的banner才能进入。

而快手的入口放在了侧边栏第二个文字链位置,目前仅次于疫情入口:

抖音当然有更强大的流量分发机制,但是正因为这套分发机制,使得内容的曝光有非常多的不稳定因素,这方面固定入口更有优势。

第二个是机会。

对于有强大内容输出能力的大中型在线教育企业来说,抖音当然是一个不错的平台,但是如果是冷启动,就要考虑两个问题:

1、快手正在教育类冷启动账号流量补贴期,红利要不要抓?

2、自己属于头部流量还是长尾流量,哪个平台机会更多?

如果下决心要走视频这条路子,有红利当然要抓。

但是头部还是长尾重要吗?

重要,因为成为头部的可能性正在降低。

这时候你会选择一个对冷启动、小团队和草根更友好的平台,还是去赌头部流量?

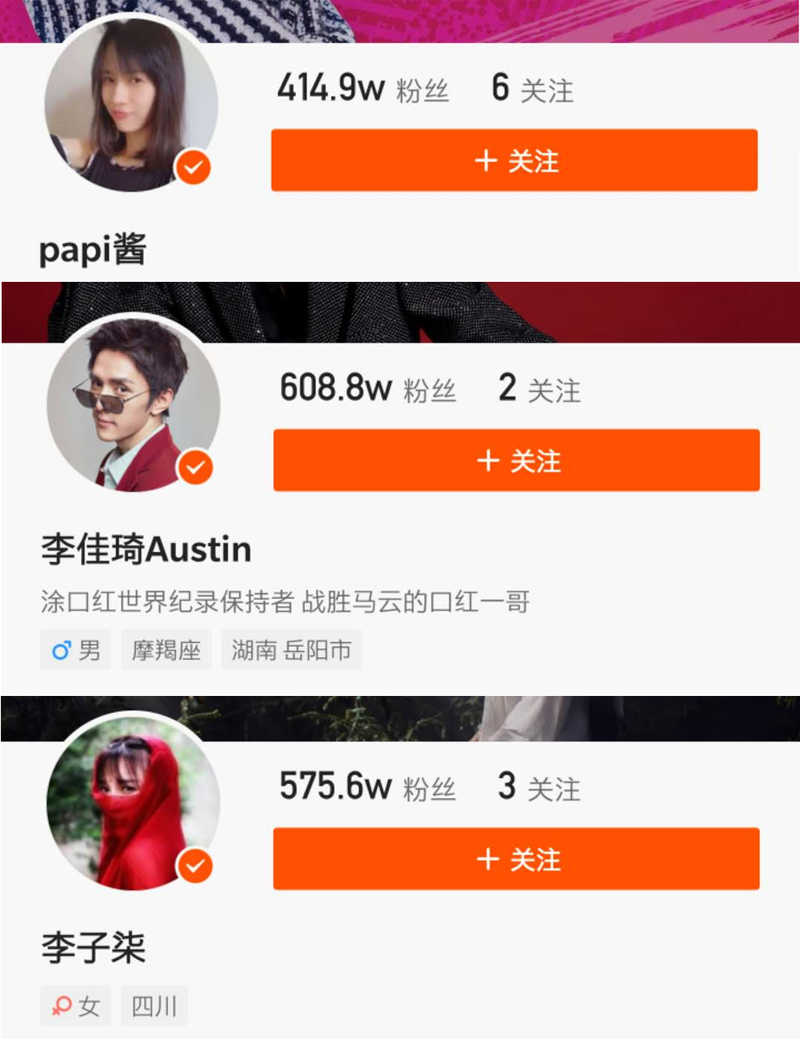

举个比较直观的例子来说一下这两家流量分配:

这是抖音上Papi酱、李佳琦和李子柒的粉丝量。

下面是快手:

可以看出,头部还是头部,但不是绝对头部,快手的头部是一些你可能都没听过的牛鬼蛇神。

不过这对快手不重要,因为它更多的是草根。

当然并不是说扔掉抖音去做快手就能起来,不是这个逻辑,关键是正在既定成本下对机会的判断。

第三,是不是细分品类?

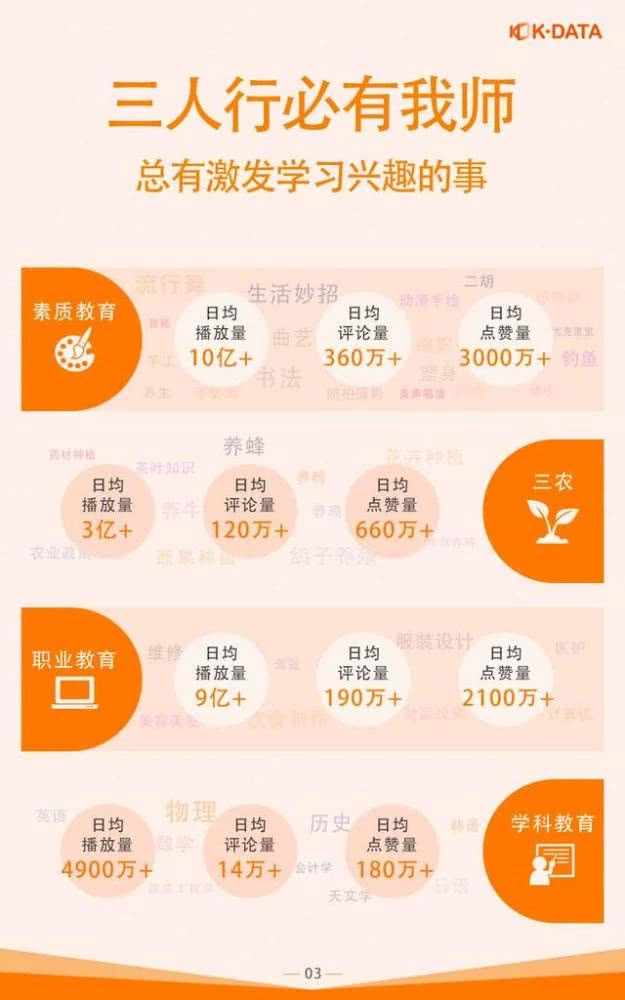

快手大数据研究院去年10月发布的《2019快手教育生态报告》显示,快手教育的四大品类是素质教育、三农、职业教育和学科教育。

一个烤羊肉串的做直播,教用户烤羊肉串怎么做伴料,卖2888,一上午卖出了10份,还有一个教怎么去治鸽子红眼病的老铁,然后一个月卖课收入10多万。

这种传说在快手上不知道有几个,但是对于选择抖音还是快手,自己所属的细分品类是非常重要的一个决策依据。

学前教育目前比起其他三类,播放量很低,这还是去年10月的数据,在春节期间推了一波,加上疫情带来的线上授课红利,以及流量入口的调整,预计快手在学科教育上的播放量会有所增长。

当然如果你是做前三类的,快手将是一个更合适的平台。

第四、增长成本和转化

企业做增长,无非是裂变、投放和自营流量,或者说蓄私域流量池。

裂变这个词2019年已经不是很火了,还有企业在做,但是一直跟微信平台斗智斗勇,生存的夹缝越来越小,ROI也越来越低,2020年,做裂变并不是一个很好的选择。

至于投放,流量的成本越来越高是显而易见的,目前好未来、猿辅导、跟谁学等头部企业在投放上都花了不少预算,但是对中小型的教育类企业来说,激进的投放不仅仅是一个成本问题,还是对投放策略、产品和服务质量的一次考验。

再剩下就是自营流量,一个是微信公众号,一个是社群或者KOC,后者去年也被微信打压的差不多了。

至于公众号,2019年初的时候平均打开率还有5%,现在已经降到了2%甚至更低。

当然2%也只能硬着头皮做,但是相比之下,如果一个账号有10万量级的粉丝,它每条视频播放量基本会在1万以上,这么算下来,快手视频的打开率会在10%以上。至于转化,前面说了信任问题,投放通过多频次的触达,以及高质量的文案建立认知和信任,短视频则是通过直观影像和互动来实现,路径更短,效果更快。

方法:先每天刷它两小时!

具体到运营方法,抖音是猜机器规则,所以会出现很多很奇特的现象,比如很多网红的视频配文是:除了华山、泰山、黄山,你还知道什么山?

于是评论里大量“老实人”去表现自己的聪明才智,评论量上来了,视频进入推荐流,利滚利,但是实质上是偏离了内容本身的。

快手当然也有机器分发,不过从官方的姿态来看,更多的是偏向于运营精力的投入,而非技巧的琢磨。

快手官方对合作的要求是:

1、有长期运营的打算,CEO等公司决策层亲自来谈。

2、保证快手教育相关矩阵号(初期3-5个,未来有希望能做100+)搭建,每天至少更新一条作品。

3、全团队,包括CEO,每天能刷快手两小时左右。快手称,根据以往的合作规律,长期合作合作方无论公司规模必须CEO亲自参与,协同师资、教研、运营、市场几个团队才能做好快手的运营,而非投机取巧。

快手有没有问题?有

一个是学科教育是不是一个持续性的需求,会不会随着疫情过去,教育回归线下而快速退潮?退潮以后快手怎么去应对?

第二是快手怎么看待教育这回事,上面说的四大类涵盖面已经很广,像建筑工人上去学个勾股定律,这可以叫学习,但是算不算教育?见仁见智,关键是定义不清晰,边界很模糊,仗就不好打。

第三是快手强调自己是基础设施,这就意味着内容的质量更多依赖教育企业自己去把握,这里面有很强的不可控性,快手有没有能力和精力去抓质量?

可能快手已经有答案了,不过对教育类企业,尤其是小企业或个人来说,双管齐下会比孤注一掷更稳妥。

这场仗才刚刚开始,且有的看。

标签: 快手

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息